Funzioni e costrutti del dativo

28 Dicembre 2019

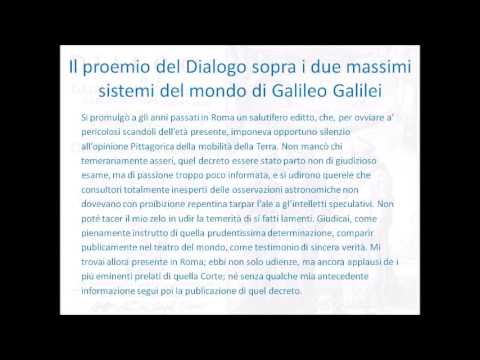

Il proemio del Dialogo sopra i due massimi sistemi del mondo di Galileo Galilei

28 Dicembre 2019

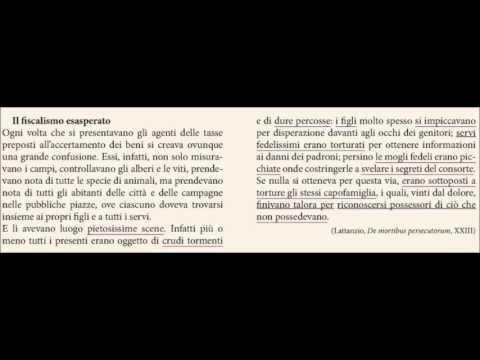

Il fiscalismo esasperato nella tarda antichità si riferisce a una politica fiscale intensamente oppressiva adottata dall’Impero Romano durante i secoli III, IV e V d.C.

Questo periodo fu caratterizzato da una crisi economica profonda, unita a crescenti esigenze militari e amministrative, che portarono a un aumento drammatico della pressione fiscale sulla popolazione.

Contesto Storico

Durante la tarda antichità, l’Impero Romano stava affrontando una serie di difficoltà: invasioni barbariche, crisi interne, declino demografico ed economico. Diocleziano e Costantino, tra il III e IV secolo d.C., riformarono l’Impero per tentare di stabilizzarlo. Una parte cruciale di queste riforme riguardava il sistema fiscale.

Riforme Fiscali

Diocleziano (284-305 d.C.) tentò di riorganizzare l’economia e l’amministrazione attraverso una serie di riforme, tra cui una più rigida tassazione. Creò un nuovo sistema di tassazione basato sulla capitatio (una tassa personale per gli individui) e la jugatio (una tassa fondiaria sulla terra). Queste tasse erano calcolate sulla base delle risorse agricole e del numero di abitanti, con l’obiettivo di creare una base fiscale stabile.

Costantino (306-337 d.C.) continuò e perfezionò queste riforme. Egli introdusse la collatio lustralis, una tassa quinquennale sulle attività commerciali e artigianali, e mantenne un rigido controllo sulla riscossione delle tasse, che diventò sempre più onerosa per la popolazione.

Esasperazione del Fiscalismo

Con il passare del tempo, la pressione fiscale divenne insostenibile per molte famiglie. L’impero aveva bisogno di finanziare eserciti più grandi e una burocrazia crescente, soprattutto a causa delle continue guerre contro i barbari e delle frequenti usurpazioni interne.

Fattori principali dell’esasperazione del fiscalismo:

- Esigenze Militari: Le necessità di difesa contro le invasioni barbariche richiedevano risorse immense per mantenere gli eserciti. Questo portò a un continuo aumento delle tasse.

- Mantenimento dell’Amministrazione: L’espansione della burocrazia imperiale richiese ulteriori entrate. La creazione di nuovi uffici e posizioni amministrative, necessarie per gestire un impero vasto e complesso, comportò un ulteriore aggravio fiscale.

- Crisi Economica e Declino Demografico: La diminuzione della popolazione a causa di guerre, carestie e pestilenze ridusse il numero di contribuenti, aumentando il peso fiscale sui rimanenti.

- Rigidità del Sistema: Il sistema fiscale tardo-antico era rigido e poco flessibile, con poche possibilità di adattamento in tempi di crisi economica. I debitori spesso non riuscivano a pagare, finendo per perdere le loro proprietà e cadere in condizioni di schiavitù o semischiavitù (ad esempio, attraverso l’istituto della colonnia, dove i coloni erano legati alla terra che coltivavano).

Conseguenze

Il fiscalismo esasperato ebbe gravi conseguenze sociali ed economiche. Molte famiglie contadine furono costrette ad abbandonare le loro terre, incapaci di pagare le tasse. Le città si spopolarono e l’economia rurale si impoverì. Questo contribuì all’ulteriore declino dell’Impero Romano, che divenne sempre più dipendente da risorse limitate e incapace di reagire efficacemente alle sfide esterne e interne.

Inoltre, il pesante fiscalismo alimentò il malcontento tra la popolazione e tra le élite locali, che vedevano il governo centrale come oppressivo e distante. Questo malcontento contribuì a indebolire ulteriormente l’autorità imperiale, favorendo le tendenze centrifughe che alla fine portarono alla frammentazione dell’Impero.

Conclusione

Il fiscalismo esasperato nella tarda antichità fu uno dei fattori chiave che contribuì al declino dell’Impero Romano. Le riforme fiscali, sebbene inizialmente concepite per stabilizzare l’impero, finirono per aggravare la crisi economica e sociale, accelerando la disintegrazione delle strutture imperiali e preparando il terreno per la transizione verso il Medioevo.